新泉汽车饰件递交港股上市申请;内饰系统解决方案优势显著,客户合作广泛却面临增速调整。

国内汽车饰件行业知名企业新泉汽车饰件近期向香港交易所主板提交了上市申请材料,此次港股IPO由中信证券担任独家保荐人。该公司作为汽车内外饰件系统解决方案的重要提供商,在行业内积累了深厚的技术实力和市场认可。

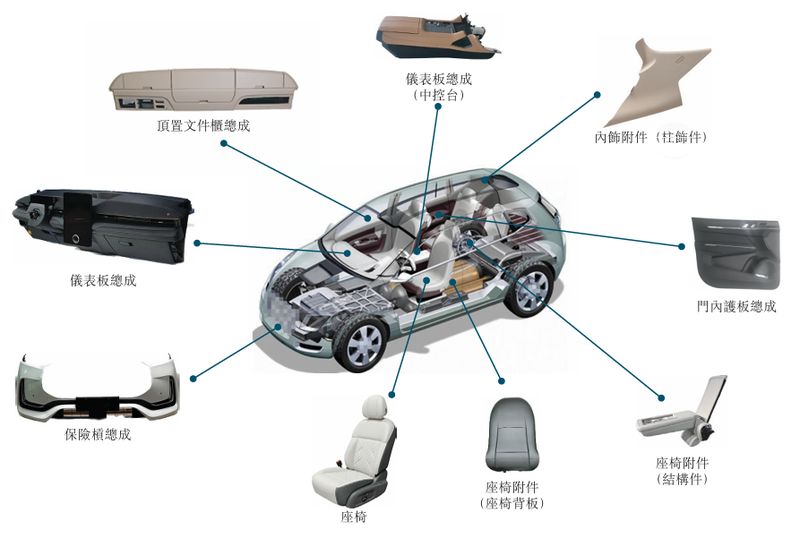

新泉汽车饰件主要面向整车制造企业,从事汽车内外饰总成的研发、生产以及销售工作。其内饰系统解决方案涵盖仪表板总成、顶柜总成、门板总成以及各类内饰附件;外饰系统解决方案则包括保险杠总成、外饰附件、座椅及座椅附件等产品。这些产品广泛应用于乘用车和商用车领域,帮助整车厂提升车辆的舒适性、安全性和外观品质。

图1:新泉汽车饰件产品从收入构成来看,内饰系统解决方案占据了公司业务的主要部分,在最近报告期内占比显著,外饰系统解决方案以及座椅相关业务也贡献了一定份额。公司凭借持续的技术创新、稳定的产品质量和可靠的交付能力,与多家国内外头部整车企业建立了长期合作关系。在商用车领域,合作伙伴包括一汽解放、中国重汽、福田汽车等知名中重卡整车厂;在乘用车领域,则服务于吉利汽车、比亚迪、长城汽车等传统龙头企业,以及理想汽车等新兴新能源汽车品牌。这种多元化的客户结构为公司发展提供了坚实支撑。

根据相关市场研究数据,新泉汽车饰件在中国汽车饰件系统解决方案市场中占据重要位置,按特定品类收入计算,其市场份额位居行业前列。这得益于公司在中高端整车内饰件领域的深耕,以及对全品类产品的覆盖能力。公司不断优化产品设计和制造工艺,以满足汽车行业智能化、电动化转型带来的新需求。

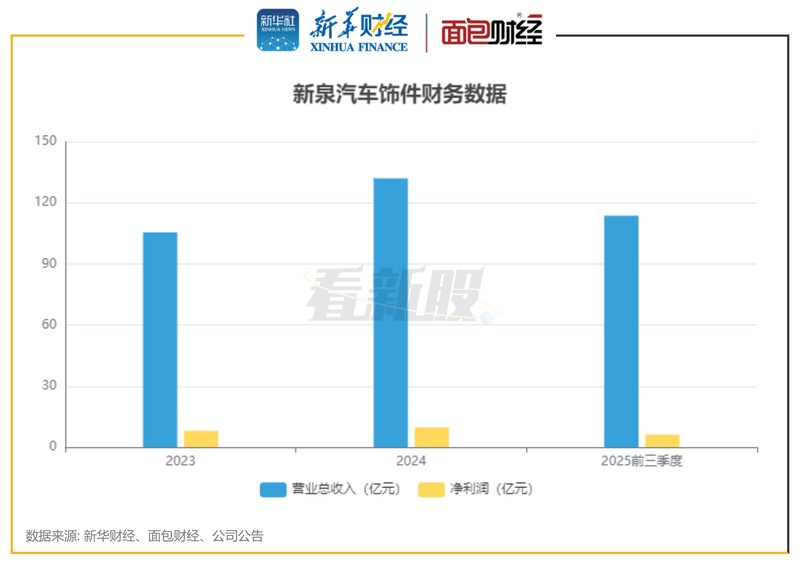

尽管近年来营收保持增长态势,但增速出现一定回落。报告显示,过去几年公司营业收入稳步提升,不过最近报告期的同比增长率有所放缓。同时,净利润也呈现波动,部分时期出现同比减少的情况。毛利率方面则小幅波动,主要受产品结构调整和成本因素影响。经营活动产生的现金流净额在最近报告期同比减少,期末现金及现金等价物余额与短期借款余额存在一定差距,贸易应收款项及应付款项规模较大,显示出短期流动性面临一定压力。

图2:新泉汽车饰件财务数据公司收入对前五大客户的依赖程度较高,在多个报告期内,前五大客户收入占总收入的比例维持在较高水平,其中最大单一客户占比也较为突出。这种客户集中情况在行业内较为常见,但也提醒企业需持续开拓新客户以分散风险。近期,公司A股主体披露了全年业绩,营收实现一定增长,而归母净利润出现同比变动,毛利率有所调整。

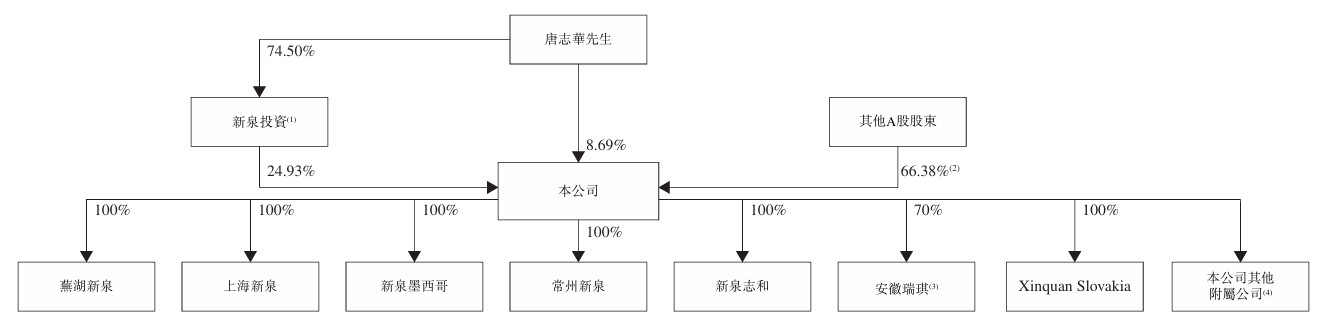

新泉汽车饰件于2017年在A股市场上市,至今已发展成为总市值规模较大的企业。股权结构方面,创始人唐志华直接及间接持有公司一定比例股份,为控股股东。这种稳定的股权结构有助于公司长期战略的实施。本次港股IPO募集资金计划用于多个方面,包括扩张汽车座椅生产线、推进全球布局、加强研发能力以关注下一代技术及材料,以及补充营运资金和其他一般企业用途。这些举措将助力公司进一步提升竞争力,实现国际化发展。

在汽车产业快速变革的背景下,新泉汽车饰件积极布局新兴业务领域,例如通过收购等方式切入座椅业务,并探索智能制造相关方向。同时,公司海外产能建设稳步推进,在多个国家和地区设立生产基地或子公司,以更好地服务全球客户。未来,随着汽车行业向电动化、智能化方向转型,饰件企业的技术升级和全球化布局将成为关键竞争力。

总体而言,新泉汽车饰件作为国内领先的汽车饰件系统解决方案提供商,在产品创新、客户服务和市场地位上展现出较强实力。尽管面临营收增速调整、利润波动以及客户集中等挑战,但通过港股IPO等资本运作,以及持续的研发投入和产能扩张,公司有望在行业竞争中保持优势地位,为投资者和合作伙伴带来长期价值。