广汽埃安2025年整车毛利显著负值;行业竞争加剧,上游成本波动,下游促销压力,三重因素合力压缩盈利空间。

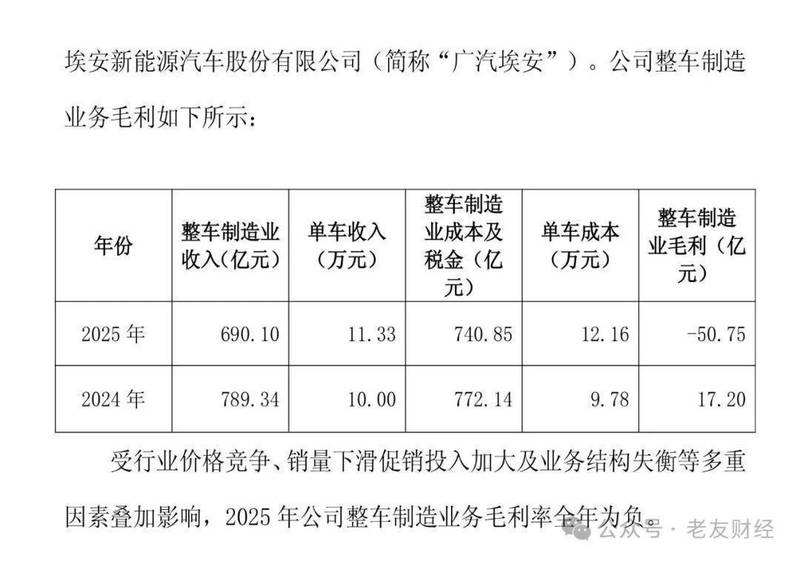

广汽埃安作为广汽集团新能源转型的关键板块,在2025年面临严峻挑战。整车制造业务毛利率转为负值,主要源于自主品牌销量同比大幅下滑,叠加激烈市场竞争带来的促销投入增加,以及产能利用率降低推高的固定成本分摊压力。这种局面并非孤立现象,而是整个中国汽车行业进入存量竞争深水区的典型反映。市场从规模扩张转向效率优化与结构升级,主流车型价格竞争空前激烈,尤其在20万元以下细分市场,终端优惠力度显著加大,导致单车毛利明显缩水。自主品牌乘用车销量未达预期,同比下降超过20%,进一步放大盈利难题。公司通过优化采购体系和供应商结构,部分对冲上游原材料价格上涨影响,但整体成本压力仍难以完全缓解。固定资产投入巨大,产能利用率下降直接导致单位人工成本和折旧摊销大幅上升,单车成本同比增加显著。埃安品牌在B端网约车市场订单放缓,同时向C端转型尚需时间,高端子品牌昊铂规模效应尚未显现,海外业务虽实现增长,但高投入长周期特性短期内难以贡献正向利润。这些因素交织,最终形成毛利负值的局面。年审会计师事务所通过访谈管理层、分析成本收入明细、检查会计准则合规性等程序,初步未发现重大不合理之处,但审计工作仍在持续进行中,包括回函核对和同行业对比等步骤。公司需持续调整策略,以应对行业洗牌带来的结构性挑战。

行业整体环境深刻变化,成为广汽埃安毛利承压的首要外部因素。中国汽车市场在2025年正式进入存量博弈阶段,总量增长趋缓,结构调整加速分化。价格竞争成为常态,主流车型降价幅度创近年新高,国家统计局数据显示汽车制造业出厂价格指数同比下降。自主品牌在这一背景下销量压力增大,广汽自主乘用车整体销量同比下滑明显。为维护市场份额,公司加大终端促销,优惠幅度普遍较大,导致单车收入难以覆盖成本增幅。图片直观展示这一销售趋势: 该图反映自主品牌车型销量同比变动,清晰呈现下降幅度。促销投入占比上升,进一步侵蚀毛利空间。同时,上游原材料如碳酸锂、铜等价格全年高位震荡,虽有回落但均价仍高于上年,通过集中采购和供应链优化实现成本基本持平,但无法完全抵消涨价影响。固定成本分摊问题尤为突出,销量下滑导致产能利用率不足,单位固定成本显著抬升,人工和折旧等支出刚性较强,单车成本同比增加超四成。这种成本端刚性与收入端收缩形成鲜明对比,压缩盈利底线。

该图反映自主品牌车型销量同比变动,清晰呈现下降幅度。促销投入占比上升,进一步侵蚀毛利空间。同时,上游原材料如碳酸锂、铜等价格全年高位震荡,虽有回落但均价仍高于上年,通过集中采购和供应链优化实现成本基本持平,但无法完全抵消涨价影响。固定成本分摊问题尤为突出,销量下滑导致产能利用率不足,单位固定成本显著抬升,人工和折旧等支出刚性较强,单车成本同比增加超四成。这种成本端刚性与收入端收缩形成鲜明对比,压缩盈利底线。

广汽埃安业务模式转型过程中的阵痛,是毛利负值的内在核心原因。作为集团新能源核心载体,埃安品牌面临B端市场饱和与C端渗透的双重考验。网约车领域运力过剩,订单有所减少,而C端市场转型仍处培育期,难以快速形成规模盈利支撑。高端定位的昊铂品牌虽具潜力,但规模效应有限,短期贡献不足。传祺品牌高端化推进中,高价值车型销量未如预期,为稳份额持续增加宣传与促销,费用上升且无法通过销量摊薄。海外市场实现较快增长,但行业高投入长周期特征明显,利润短期覆盖研发等成本压力,增加资金占用。图片展示相关市场动态: 和

和 这些视觉资料突出行业竞争与品牌布局压力。综合来看,收入下降、促销加码、成本抬升三方面合力,推动整车毛利显著负值。公司需通过产品结构优化、技术降本和市场策略调整,逐步改善盈利表现。

这些视觉资料突出行业竞争与品牌布局压力。综合来看,收入下降、促销加码、成本抬升三方面合力,推动整车毛利显著负值。公司需通过产品结构优化、技术降本和市场策略调整,逐步改善盈利表现。

面对毛利负值局面,广汽埃安及集团整体需多维度应对。短期内,加强供应链精细管理,进一步降低可控成本;优化产能布局,提高利用效率,缓解固定成本压力。中长期,推动C端产品迭代,提升品牌溢价能力,加速高端子品牌规模化。同时,深化海外布局,借助出口增长对冲国内竞争。行业层面,价格竞争趋于理性,结构升级将带来新机遇。审计程序持续推进,确保信息披露合规透明。公司管理层表示,将坚定新能源转型方向,平衡规模与效益,实现可持续健康发展。这一过程虽充满挑战,但也孕育长期竞争力提升的可能。

汽车行业深度调整期,广汽埃安毛利负值敲响警钟;销量下滑与成本刚性并存,促销压力持续放大,转型阵痛考验企业韧性。