蜜雪冰城业绩再创新高;全球门店接近六万家;领导层优化管治架构。

在现制饮品行业竞争日益激烈的背景下,蜜雪冰城凭借稳健的经营策略和持续的网络扩张,交出了一份令人印象深刻的年度成绩单。公司2025年营收实现显著增长,净利润也呈现出强劲的同比提升态势,各项核心指标均达到历史较高水平,这不仅体现了其供应链体系的强大韧性,也彰显了品牌在市场中的稳固地位。

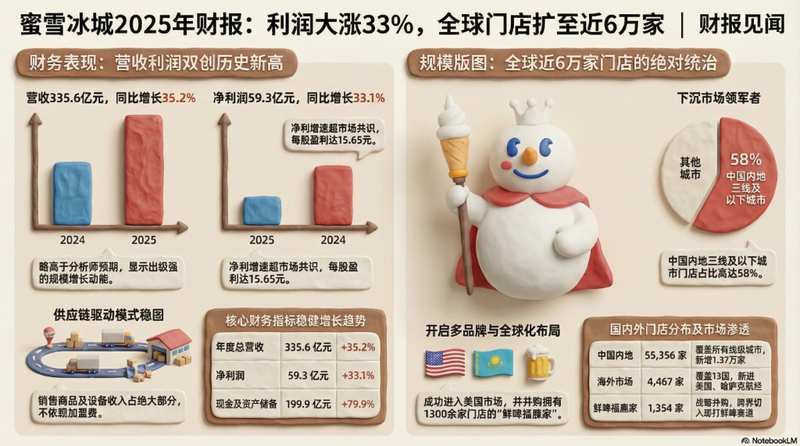

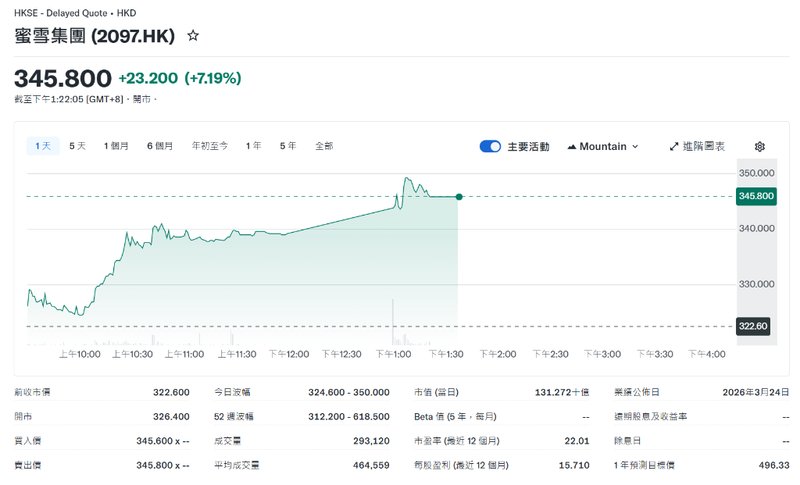

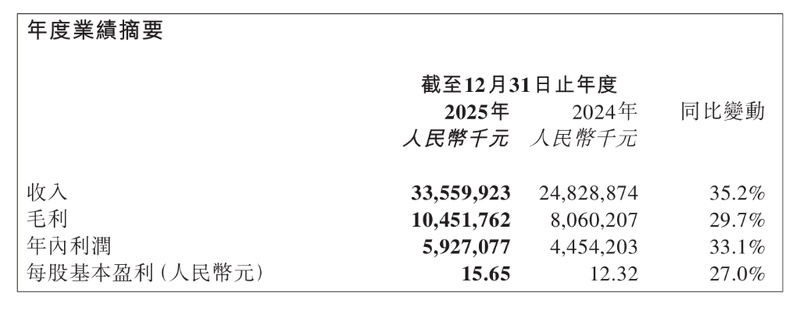

根据最新公布的年度业绩报告,蜜雪冰城2025年营收同比增长明显,达到较高规模,略高于市场预期的平均水平;净利润同样实现可观增长,超过市场共识的预期幅度。每股基本盈利保持在合理区间,整体财务表现稳健向上。报告期内,公司全球门店总数由上一年底的水平扩张至接近六万家,其中中国内地新增门店数量超过一万三千家,加盟商数量亦同步增加至两万七千多名。

这一扩张不仅巩固了公司在国内市场的领先位置,还推动了国际化布局的进一步深化。蜜雪冰城完成对现打鲜啤品牌鲜啤福鹿家的战略并购,同时品牌相继进入哈萨克斯坦以及美国市场,全球化步伐明显提速。这些举措有助于公司品类多元化发展,并为长期可持续增长注入新的动力。

与业绩同步公布的还有公司高层人事调整。张红甫获委任为联席董事长并继续担任执行董事,已卸任首席执行官职务;张渊则获委任为首席执行官,并不再担任执行副总裁及首席财务官。董事会表示,此次调整是基于多品牌、全球化以及数智化发展布局的新阶段而作出的战略升级,旨在进一步优化企业管治架构、提升管理效能并强化领导力梯队建设。张红甫将继续在战略、文化、公益以及创新等领域发挥核心领导作用。

从收入结构来看,蜜雪冰城2025年收入主要来源于向加盟商销售商品及设备,该部分收入同比增长显著,主要得益于门店网络扩张带来的采购规模扩大。加盟及相关服务收入也实现稳定增长,但占比相对较小,这显示出公司主要依靠供应链体系而非单纯加盟费用驱动收入的商业模式保持了较好的稳定性。

尽管净利润增速超出预期,但在毛利率层面仍面临一定的结构性压力。公司商品与设备销售毛利率出现小幅下降,主要归因于收入结构变化以及部分核心原材料采购成本的上升。同时,销售成本增速略快于营收增速,反映出规模扩张过程中伴随的成本管理挑战。分析师对未来一段时间的毛利率走势持审慎态度,指出原材料成本波动、外卖订单占比提升以及市场竞争加剧等因素可能构成短期影响。

展望未来,蜜雪冰城表示将继续巩固在中国现制饮品市场的领先地位,稳步推进国内门店网络扩张,同时深耕东南亚市场并适时开拓新兴市场。公司将持续加强供应链建设、推进智能化门店运营,并进一步扩大雪王品牌IP的全球影响力。这些战略部署旨在实现高质量发展,为长期价值创造奠定坚实基础。

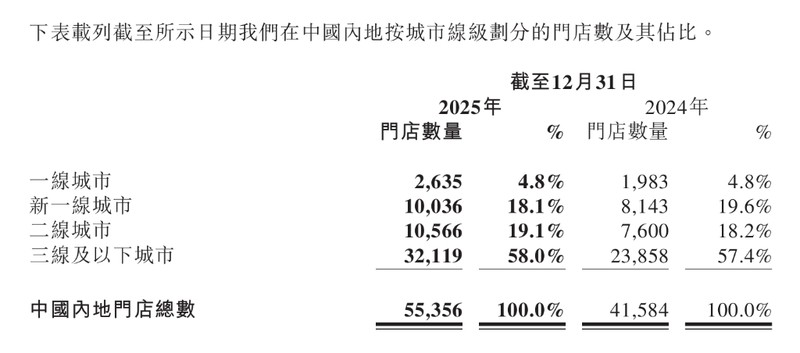

在中国内地市场,蜜雪冰城门店大幅扩张,持续渗透下沉区域。截至2025年底,中国内地门店数量增至五万五千多家,覆盖全国多个省份、地级市以及所有线级城市。三线及以下城市门店占比保持较高水平,显示出公司在下沉市场的渗透深度较为稳固。新开加盟门店数量较多,关闭部分门店后实现净增,叠加并购带来的门店,加盟门店总数显著提升。

在运营质量提升方面,公司持续推广智能出液机,已覆盖较多蜜雪冰城门店,旨在提升产品标准化水平、降低潜在风险并优化消费者体验。未来一年,公司将继续稳步拓展国内网络,同时重点关注各品牌门店的经营质量改善。

海外市场方面,2025年底中国内地以外门店数量较上一年底略有调整,主要因部分国家存量门店经历运营优化所致。公司表示,这些举措有助于实现长期可持续的稳健经营。与此同时,新兴市场开拓提速,蜜雪冰城品牌进入新国家,幸运咖品牌也在东南亚多个国家开出首批门店。海外布局已覆盖多个国家,并在若干国家建立本地化仓储和配送网络。

通过并购拓展品类,鲜啤福鹿家正式纳入集团版图。这一并购将产品线从果饮、茶饮、冰淇淋和咖啡延伸至现打鲜啤领域,并购完成时该品牌已拥有一定数量的加盟和直营门店。公司计划在未来加强该品牌的产能建设,并借助集团供应链和运营能力优化门店表现,稳步推进全国化布局。

总体而言,蜜雪冰城2025年的业绩表现和战略调整,展现出其在复杂市场环境中持续进取的姿态。未来,公司将继续围绕供应链、品牌建设和门店运营三大核心竞争力,不断探索高质量发展路径,为消费者、加盟商以及投资者创造更多价值。