金融业隐秘增长:银行代销保险狂飙背后的逻辑真相

在当前金融市场波动加剧、传统息差业务承压的背景下,银行业出现了一个值得深究的现象:代销保险业务规模出现爆发式增长。这不仅仅是简单的业务调整,更像是一场针对资产配置逻辑的深层实验。我们试图通过数据验证这一假设:银行是否正在通过保险代销,完成对存量客户资产的“二次收割”与重新布局?

逻辑推理:为何银行加速“卖保险”

从多家上市银行的财报数据来看,中信银行、平安银行等头部机构的代销保险业务收入增长均呈现双位数态势。逻辑链条非常清晰:在净息差持续收窄的压力下,银行必须寻找非利息收入的增长点。传统理财产品在利率下行周期中表现乏力,而保险产品,尤其是带有分红性质的寿险,恰好填补了收益预期的真空地带。这是银行与保险公司达成的一种默契,通过将保险产品货架化,银行实现了中间业务收入的增厚,而保险公司则借助银行的网点优势迅速扩大市场份额。

实验设计与数据复盘

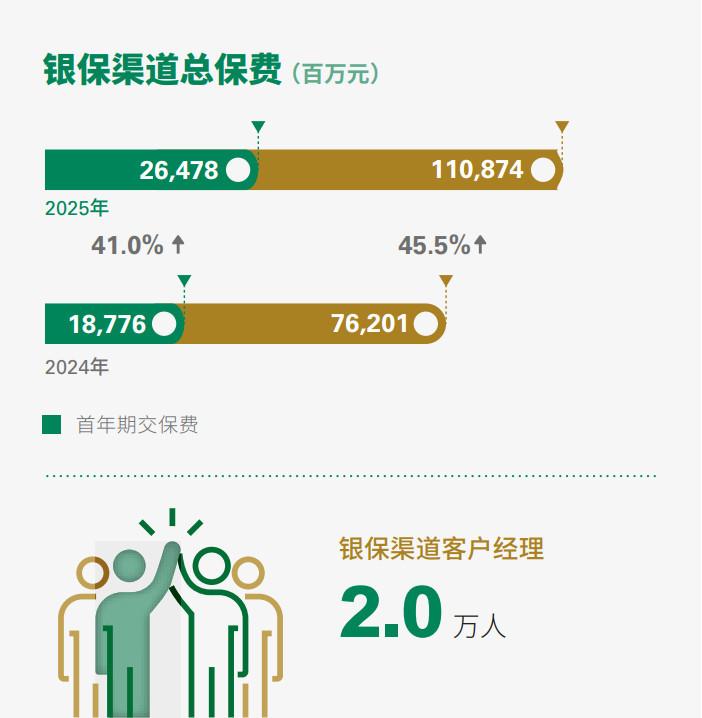

如果我们观察中国人寿与阳光人寿的数据,会发现“银保渠道”的增长曲线极其陡峭。中国人寿银保总保费突破千亿,新单保费增速近乎翻倍。通过对比个险渠道的增长乏力与银保渠道的狂飙,我们可以得出一个初步结论:渠道的重心正在发生根本性偏移。这并非偶然,而是基于“报行合一”政策下,成本控制与价值提升双重驱动的结果。实验数据显示,合作网点数量的增加与人均产能的提升呈正相关,这意味着银行网点不仅是销售场所,更是高价值资产配置的中心。

深度结论:资产配置的博弈

最终结论指向一个核心事实:分红险正在成为银保渠道的“主力军”。相较于过往的固定收益类产品,分红险的浮动收益属性赋予了市场更多的想象空间,也为银行提供了更丰富的资产配置工具。然而,这种增长并非没有隐忧。当高收益预期与复杂的保险条款结合,销售误导的风险便如影随形。未来的金融市场竞争,本质上是资产管理能力的竞争,银行代销保险的繁荣,实际上是居民财富在利率下行周期中寻求避风港的真实写照。

行业洞察:增长背后的风险控制

虽然银保渠道在短期内贡献了可观的利润,但我们必须警惕过度依赖单一销售渠道带来的结构性风险。从数据来看,虽然人均产能大幅提升,但客户经理的专业素质是否同步跟上?分红险产品本身具备的复杂性,要求销售端不仅要有“卖出”的能力,更要有“讲清”的专业度。如果银行仅将保险作为填补息差缺口的工具,而忽视了客户长期利益的保护,那么这种增长势头极有可能在监管收紧或市场波动中遭遇反噬。未来的银保合作,必须从“规模扩张”转向“价值深耕”,将资产配置的科学性置于盈利目标之上。