银行同业存单额度备案出现延迟现象;或因与金融债管理机制联动。

商业银行在日常运营中,同业存单扮演着主动负债的重要角色。它为银行提供了灵活的资金筹措途径,有别于依赖客户存款的传统方式,能够根据市场需要主动发行,从而增强负债端的自主调控能力。

人民银行制定的同业存单管理暂行办法明确规定,发行备案额度实行余额管理,任何时点存单余额均不得超过当年备案额度。这一规则旨在规范银行负债行为,防范潜在风险。

往年银行通常在上年末或本年初拟定发行计划,并在每年一二月份对外公布当年同业存单备案额度。然而,今年三月二十四日为止,相关额度信息仍未公开,这一迟到现象与常规节奏明显不同,引起业内人士的深入思考。

以具体银行实践为例,工商银行曾在二零二三年初披露当年计划,落款显示前期已完成备案工作。招商银行也在二零二五年二月公布了相关总额度,表明备案流程高效推进。这些例子凸显出往年信息披露的及时性,为市场参与者提供了可靠参考。

根据公开信息梳理,上一年度商业银行同业存单备案总额度达到较高水平,但年末实际余额对应的使用率有所降低,特别是国有大型银行的使用率下降幅度较为显著。导致这一情况的主要因素包括流动性投放力度加大带来的资金充裕环境;企业与居民现金流改善减轻了银行负债压力;以及资本市场活跃引导资金流向股市,优化了存款结构。

分析师进一步指出,去年大型银行负债端呈现积极改善,低成本存款增速回升,高成本存款增速放缓,整体成本得到有效控制。这种结构优化为银行后续运营奠定了良好基础。

同业存单在债券市场发行中占比突出,因此其备案额度一直受到高度关注。但今年多家银行尚未披露当年发行计划,额度信息也处于待公布状态。多家市场机构分析认为,可能的原因在于额度备案方式面临调整,或将与二级资本债、永续债等金融债实现统筹管理。

部分研报提出,今年同业存单备案机制或进行适度改革,将相关额度与发债额度合并,并区分资本补充工具和同业存单细项。这种统筹管理方式能够帮助银行从全局视角规划负债与资本补充,避免资源分散。

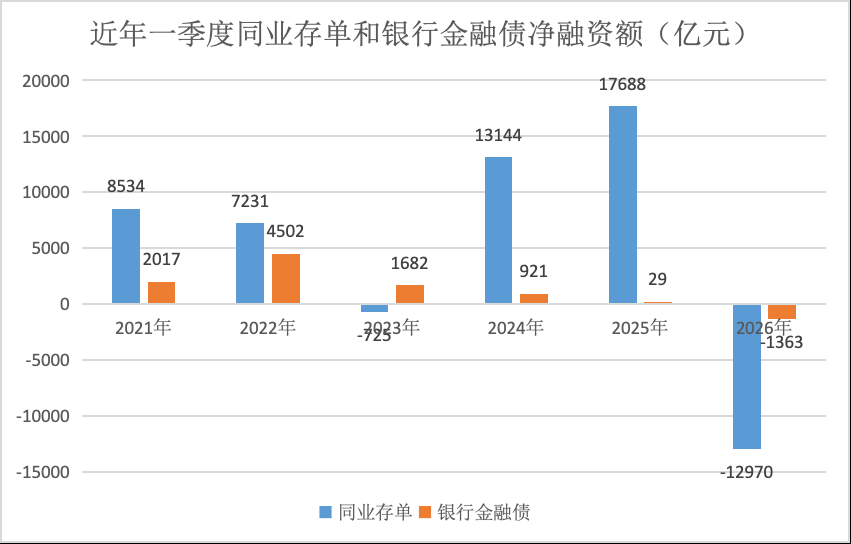

数据显示,今年一季度同业存单和金融债净融资均出现负值,新增发行规模较小而到期规模较大,与往年正值净融资形成对比。专家认为,这主要源于监管部门尚未批复新的金融债额度,导致发行进度放缓。金融债涵盖专项金融债、二级资本债和永续债等,其中后两者为主要类型。

二级资本债与永续债额度批复后有效期一般为二十四个月,银行可自主安排发行节奏。历史经验显示,银行通常在一年内使用完大部分额度,这与同业存单的年度管理特性相似,为两者合并管理提供了可行性。

业内首席分析师表示,统筹管理同业存单额度与金融债额度,在微观上有利于银行统筹资本补充与主动负债整体规模,更好匹配资产投放节奏,从而提升资产负债管理的整体效率。这种机制调整体现了监管对银行工具运用的系统性思考。

从长远来看,潜在的额度管理变化将促使商业银行加强内部协调,优化负债结构,在流动性管理中实现更高水平的精细化与前瞻性。银行需密切跟踪政策动态,适应新环境以保持稳健发展态势。

当前市场环境下,资金面保持相对宽松,银行负债压力得到一定缓解,这有助于金融机构更好服务实体经济。未来,同业存单等工具的创新与管理优化,将继续推动银行业高质量发展。